引言 在现代科技发展迅速的今天,数字钱包已经成为人们生活中不可或缺的一部分。无论是在购物、转账,还是在支...

随着数字化时代的到来,传统的金融交易方式正经历一场前所未有的变革。区块链技术作为支撑这一变革的基础,正在逐渐渗透到人们生活的各个角落。在区块链的护航下,电子钱包作为一种新型的数字资产管理工具,正以其安全性和便捷性赢得越来越多用户的青睐。

本篇文章将深入探讨区块链货币电子钱包的概念、工作原理、市场现状以及未来发展趋势,帮助读者更好地理解和应用这一创新型工具。

区块链货币电子钱包,顾名思义,是一种基于区块链技术的电子钱包,用户可以通过它存储和管理各种数字货币资产。与传统钱包不同,电子钱包不仅仅用于价值存储和转移,它还具备了交易记录、资产管理、身份验证等多种功能。

从功能上来看,电子钱包通常具有以下几个方面:

区块链货币电子钱包的工作原理,可以从区块链技术的基本构建块讲起。区块链是一种分布式的账本技术,通过加密算法保证数据的安全和不可篡改。而电子钱包则作为用户与区块链的接口,将用户的身份与钱包地址进行绑定,从而实现数字资产的管理和交易。

每个电子钱包都有一个独特的公钥和私钥组合,公钥相当于用户的银行账户,私钥则如同密码,用户必须妥善保管。用户通过公钥接收数字货币,通过私钥进行授权,从而实现各种交易操作。电子钱包可以分为热钱包和冷钱包:

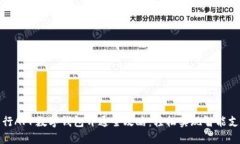

随着数字货币的普及和投资热潮的升温,区块链货币电子钱包市场发展迅速,出现了众多品牌和产品。根据市场研究机构的数据显示,预计未来几年电子钱包市场将以超过20%的年复合增长率增长,成为数字资产管理的主流方式之一。

在发展趋势方面,可以总结为:

在使用区块链货币电子钱包时,安全性是用户最关心的问题之一。电子钱包的安全性主要依赖于几个方面:

总的来说,电子钱包的安全性在于用户的使用习惯和平台的技术保障。用户应定期更新密码,开启安全功能,避免使用公共Wi-Fi进行交易,从而提高资金的安全性。

选择一款适合自己的电子钱包是一项重要的任务,直接影响到数字资产的安全和使用体验。以下几点是选择电子钱包时需要考虑的因素:

建议在选择电子钱包前,充分阅读用户评价和专业评测,多对比几个钱包的特点,再做出最终决定。

使用电子钱包进行数字货币管理的流程相对简单,具体步骤包括:

整体来看,使用电子钱包的流程简单明了,用户只需按照步骤操作,便可轻松管理自己的数字资产。

电子钱包与传统银行在多方面存在差异,了解这些区别将有助于用户选择适合自己的金融管理工具:

总结来说,电子钱包更适合数字资产的自由管理和跨境交易,而传统银行则更注重法定货币的安全稳健管理。

展望未来,电子钱包行业的快速发展将公司出新的机遇与挑战。以下是一些值得关注的发展方向:

综合来看,电子钱包的未来将围绕用户需求,不断创新和,为用户创造更高效、安全的数字资产管理体验。

---以上就是关于区块链货币电子钱包的全面介绍,包括其定义、功能、工作原理、市场现状等。在了解了电子钱包的基本知识并解答了一些常见问题之后,相信您对这一新兴的数字资产工具会有更加深入的认识与理解。

引言 在现代科技发展迅速的今天,数字钱包已经成为人们生活中不可或缺的一部分。无论是在购物、转账,还是在支...

随着数字货币的迅速崛起,越来越多的人开始使用数字钱包来存储和管理他们的资产。数字钱包不仅方便快捷,而且...

引言 在数字化时代,数字钱包已成为人们生活中不可或缺的一部分。除了便捷的支付体验,个性化的命名也为数字钱...

随着科技的发展和金融科技的快速演变,数字钱包已成为人们日常支付的重要工具。数字钱包不仅方便快捷,还为用...